“先本金后收益”原则并没有否定或取代“还本付息”原则,只是为尊重全体出借人权益、更好开展网贷清退工作而采取的政策措施。广大出借人也应当正确理解这一原则的含义及出台目的,耐心等待清退结果。

2020年4月,知名理财平台“随手记”宣布启动网贷业务转型退出工作,对原有网贷业务存量开展有序、分批次的业务结清工作,稳步退出网贷业务。然而这一公告却遭到了许多出借人的质疑,特别是其中关于“扣除历史收益”的问题,很多人认为这又是一波“割韭菜”。

出借人小晨(化名)在接受证券时报记者采访时提到,过去五年里在平台上累计出借金额近80万元,累计收益也有近6万元,而截至目前仍有10万元待收本金。但是,按照平台发布的《用户确权公告》,确权本金是指用户当前持有的账户内稳盈余额以外的累计充值金额减去累计提现金额的剩余部分;而确权收益则是指用户持仓本金与累计持仓收益之和扣除确权本金的剩余部分。因此,小晨未到期的10万元待收余额扣除历史收益之后,只剩下4万元,这让小晨不能接受。

实际上,很多出借人都对“扣除历史收益”感到不满,认为这是平台未经出借人同意,强行扣除自己应得的投资收益,让出借人“投了个寂寞”。

而在网贷平台良性退出过程中,到底应当如何处置历史收益呢?

这就要正确理解《深圳市网络借贷信息中介机构良性退出指引》第四十二条的规定。该条规定:“先本金后收益原则是指对于所有存在待收余额的出借人,应当优先兑付未偿还本金,在所有出借人的本金偿还后,才进行收益兑付,尽可能兼顾兑付的公平性。”

针对这一条,深圳市互金协会于1月13日还发布了关于《退出指引》有关问题的说明,其中指出:在当前经济下行压力持续加大、潜在信用风险不断攀升、借款人逃废债情况较为严重的现实环境下,网贷机构在退出过程中催收难度大、回款比例低的问题短期内难以改善,为了尽可能保障绝大多数出借人的充值本金不受损失,鼓励网贷机构优先兑付出借人的充值本金余额(即累计充值减累计提现的充值本金余额)。出借人的充值本金余额兑付完毕后,网贷机构应根据资产清收、处置情况,积极兑付出借人的收益。优先兑付充值本金余额、后兑付收益仅说明兑付顺序问题且非强制要求,是按照“先本金后收益原则”在当前现实环境下鼓励的一种兑付顺序选择。另外,兑付顺序并不影响兑付范围,按照前述兑付顺序,充值本金余额兑付完毕后网贷机构仍需兑付出借人的收益。在实践中,网贷机构结合资产清收、处置情况,可选择前述兑付顺序,也可选择其他合适的兑付顺序(如优先兑付待还本金和可提现已实现收益,后兑付其他收益),但应符合“先本金后收益原则”,且均需经出借人表决通过后方可执行。而在债权申报阶段(详见《退出指引》第四十二条的规定),尽管以出借人的未偿还本金(即待收本金余额)为基数确定出借人的债权数额,但是也不得损害出借人的合法权益(如重大事项表决权等)。

对此,随手科技CEO谷风接受记者采访时也表示:“我们是完全按照互金协会给出的指引节奏一步步做的,会按秩序兑付本金和利息。”

显然,网贷平台在业务清退过程中遵循《退出指引》“先本金后收益”的原则并不违反法律的强制性规定。但是,这一行为又是否违反出借人与平台的合同约定呢?这就要从合同具体条款加以判断。

例如,在“随手记”平台工作人员向记者出示的一份名为“盈安投-稳赢服务协议模板”中,有这样一条约定:甲方实际收益率将以平台根据相应规则和甲方确认的方案所匹配的具体借款项目的利率和出借本息回收情况为准。除此之外,并没有约定有关承诺收益的条款,只有关于年化收益率的具体方案。

由于“随手记”作为网络借贷的中介平台,提供的是撮合借贷双方的信息服务,按照《网络借贷信息中介机构业务活动管理暂行办法》的规定,其不得直接或变相向出借人提供担保或者承诺保本保息。因此,若平台在合同中向出借人承诺保本保收益,即属违法。

那么从出借人的视角来看,这种约定是否就意味着平台可以不顾出借人的历史收益呢?

对此,中国银行法学研究会理事肖飒认为,在这份居间合同中,甲方(出借人)已授权乙方(网贷平台)向担保人或其他负有还款义务的第三方发出履行还款义务通知,而乙方通过网页、APP等主动提供合同和授权内容条款,在甲方点击确认或签署后即表明其自身接受了各项约定。也就是说,平台已承诺帮助出借人尽力追偿本金和收益等,因此,平台也应当按照上述约定协助出借人追回本金及收益,而非置之不理。

谷风也承认,平台的确有责任,也需要尽职尽责地帮助出借人追回本金、收益等款项,“我们一定会把这件事情做到底”。可见,“随手记”从客观行为到主观目的并不存在收割出借人“历史收益”的事实,只是依据“先本金后收益”的官方指引有序开展资金清退工作。

而且从法律上看,出借人与借款人以真实意思表示订立的借款合同都是合法有效的,此时借款人就应当按照合同约定全面履行自己的还本付息义务。一旦借款人出现逾期、逃废债等违约行为,依据《合同法》第107条、第113条等规定,借款人应当赔偿出借人的损失,赔偿范围包括本金、利息、逾期利息、违约金等各项费用。而且,尽管《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》要求出借人向借款人单独或一并主张逾期利息、违约金或者其他费用时,获利总计不得超过合同成立时一年期贷款市场报价利率的四倍,这也不会影响到法定的“还本付息”原则的执行。只有在合同本身无效时,借款人才有权利主张仅返还借款本金,但这种情况较为少见,通常还是要参照约定利率支付资金占用期间的利息。

总之,“先本金后收益”原则并没有否定或取代“还本付息”原则,只是为尊重全体出借人权益、更好开展网贷清退工作而采取的政策措施。广大出借人也应当正确理解这一原则的含义及出台目的,耐心等待清退结果。

当然,“随手记”的出借人何时能拿回自己的本金呢?“我们做了一个计算,大概一年的时间可以把大部分出借人的本金兑付,如果我们的情况有好转,可能会更快一点。”谷风对记者表示。

值得注意的是,“确权先到先得”、“打折债转”等兑付方式对于那些投资时间短、金额较小的出借人相对有利,他们也更易向平台妥协,而平台在完成这部分人的兑付后就会催促其他出借人跟上,不少出借人基于自保心理也会最终妥协。然而,无论平台的兑付方案有什么花样,都必须遵循《退出指引》合法、可行、公允的基本原则;出借人也须认清平台提供的各种本金兑付方案的真实目的,进一步与平台明确投资收益部分的追回方案,谨慎决策,避免被“二次收割”。

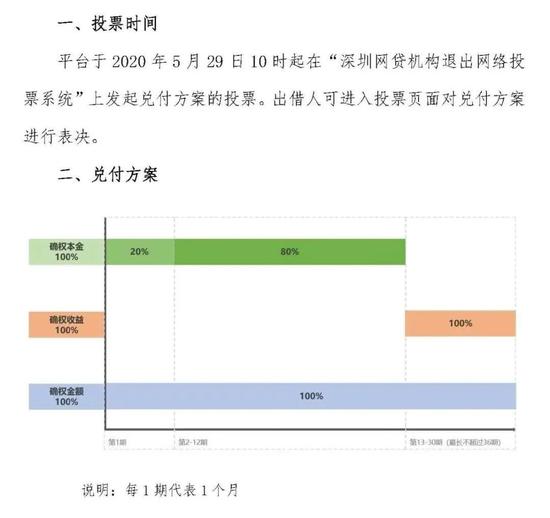

附:“随手记”平台2020年5月29日兑付方案

来源:荔枝金融研究中心

审核:刘屹龙

编辑:唐倩