有标杆了 漫画财经 王建明

有标杆了 漫画财经 王建明

[深圳商报/读创讯](记者 谢惠茜)年初往往是一年中,银行房贷额度相对充裕的时候,但从2021年1月1日开始,这一现象可能生变。

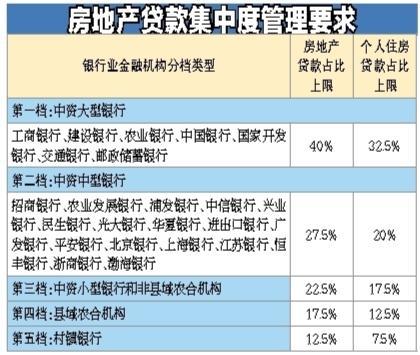

日前,央行、银保监会下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下文简称《通知》),分档设置房地产贷款余额占比上限和个人住房贷款余额占比上限,为各类银行机构的房地产贷款占比划定了“红线”。该《通知》自2021年1月1日起实施。

该《通知》详细地为银行进行分档,并划定不同档位的“红线”(见附表)。记者近两日采访多家“不同档位”的银行了解到,各行均已收到该《通知》且开始部署落实。其中某中资大型银行深圳分行表示,“会根据总行统一部署落实。”某中资中型银行也表示,已收到《通知》并开始执行。

“从银行的角度来讲,该《通知》限定了银行的房地产贷款余额占比上限,银行在设定房地产投放额度时,需考虑增速和占比双重指标限定,因此未来房地产贷款占比基本不存在上升空间。银行倘若想扩大房地产贷款规模,需同时增加整体贷款规模以保证比例满足要求。”融360大数据研究院分析师李万赋接受记者采访时指出。

“可能对个别超限银行存在短期内的影响,但对银行整体而言实际影响真的不大。当银行占比超出管理要求时,一方面可以多放贷款,做大分母,另一方面则可以做小分子,也即是将存量房贷资产证券化。房贷资产证券化的工具指的是个人住房抵押贷款(RMBS),把存量的房贷资产证券化了,分子就变小了。”另一位业内资深人士表示。

对普通购房者来讲,该《通知》的影响可能要相对明显一些。

“此次《通知》限定了银行个人住房贷款余额的占比上限,即个人房贷额度也会有更严格的管理要求,所以往年年初时银行房贷额度相对充裕的情况,今年可能不会再出现,甚至会比去年更紧张,放款所需等待的时间也更长。”一家大型银行相关人士向记者透露。

“未来下半年房贷的额度紧张程度大概率会增加,但具体也要看各银行的房贷投放进度。甚至少数银行未来可能出现个人房贷余额占比超标,在面临调降压力之下不排除通过提高房贷利率的方式来控制额度,但这只是个别情况,不会带来整个房贷市场的剧烈波动。”李万赋表示。

“短期来看,房贷放款的时间确实会增加,不过预计这只是短期现象,当超限银行过了过渡期以后,放款时间可能会恢复正常。不过下半年,银行房贷额度一般都会相对紧张,购房者有需求还是可以尽快入手。”另一个贷款中介如是说。

深呼吸 圳能量!欢迎扫描下方二维码关注新浪深圳官方微信

查看评论(3)网友评论

发 表 登录|注册