其中,宁波、石家庄和杭州3个地区前期已试点纳税人开具电子专票的受票方范围也同步扩至全国。

新京报快讯(记者 姜慧梓)国家税务总局12月20日发布公告,从12月21日起,在全国范围内分两步实行增值税专用发票电子化。新办纳税人可申请,增值税电子专票与纸质专票效力相同。

《公告》称,增值税专用发票电子化(以下简称“专票电子化”)前期已在宁波、石家庄和杭州等3个地区试点,在此基础上,将在全国新设立登记的纳税人(以下简称“新办纳税人”)中实行专票电子化。

根据《公告》自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川,宁波和深圳等11个地区的新办纳税人中实行专票电子化,这些地区开出的电子专票全国范围内皆可接收使用。其中,宁波、石家庄和杭州3个地区前期已试点纳税人开具电子专票的受票方范围也同步扩至全国。

2021年1月21日,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化。

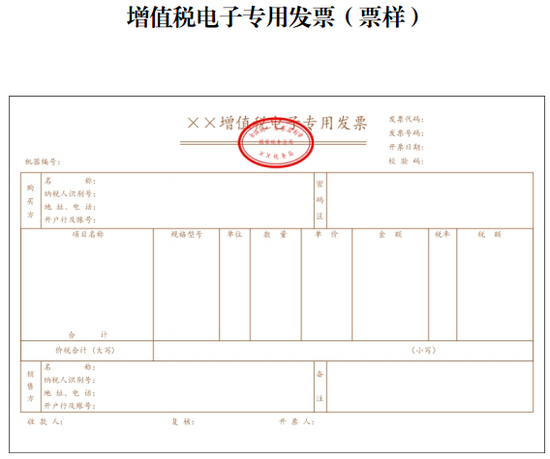

释疑1:电子专票与纸质专票效力相同吗?

电子专票的发票代码为12位,由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。

纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,开票方应当开具纸质专票。

释疑2:哪些纳税人可申请电子专票?

根据《公告》,各地在新办纳税人中实行专票电子化,受票方范围为全国。实行专票电子化的新办纳税人具体范围由国家税务总局各省、自治区、直辖市和计划单列市税务局(以下简称“各省税务局”)确定。

释疑3:如何申请电子专票?

自各地专票电子化实行之日起,需要开具增值税纸质普通发票、电子普票、增值税纸质专用发票(以下称“纸质专票”)、电子专票、纸质机动车销售统一发票和纸质二手车销售统一发票的新办纳税人,统一领取税务UKey开具发票。

为进一步减轻纳税人负担,税务部门向新办纳税人免费发放税务UKey,并依托增值税电子发票公共服务平台等系统,提供免费的电子专票开具、发票状态查询和信息批量下载服务。同时,税务部门还对首次开具、首次接收电子专票的纳税人实行“首票服务制”,通过线上线下多种方式,帮助纳税人及时全面掌握政策规定和操作要点,顺利开受电子专票。

释疑4:电子专票如何进行抵扣?

受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台确认发票用途,登录地址由各省税务局确定并公布。

释疑5:如何鉴别电子专票有效性?

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验;可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。